Shrnutí tematického týdne s názvem Finance v pohodě z facebookové skupiny Společně nahoru (skupina pro růst vašeho byznysu). Autorkou je Jana Hájková, lektorka finanční gramotnosti a propagátorka životního minimalismu.

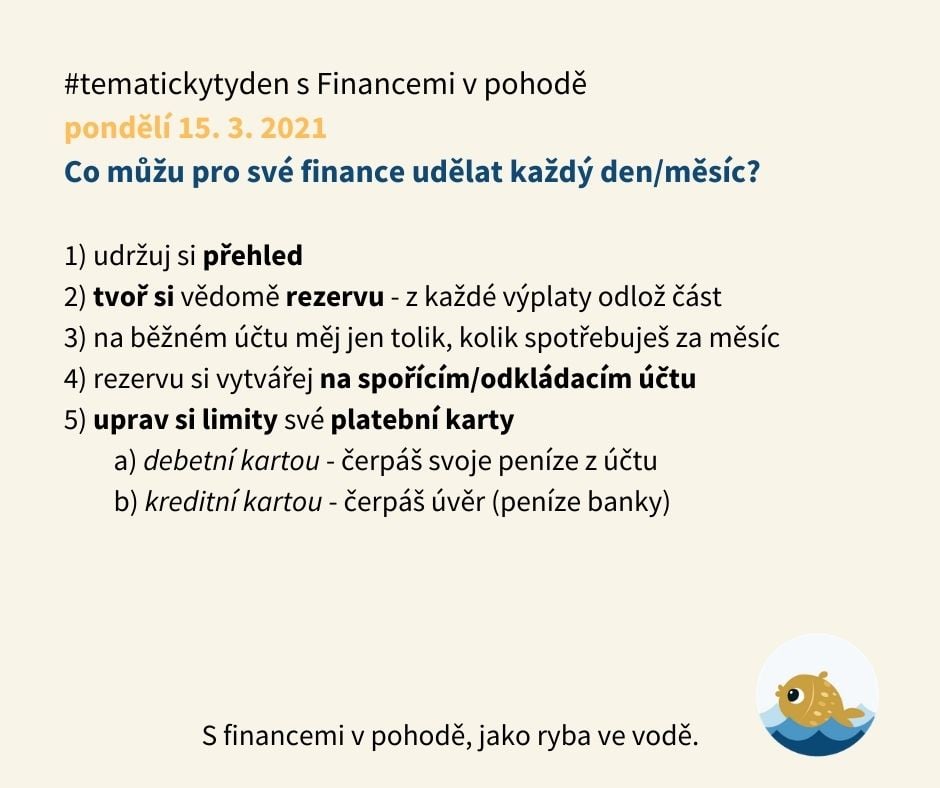

Dnes začínáme svoji týdenní jízdu pro vaše finance v pohodě ![]()

A kde jinde začít, než na účtu.

Za nejdůležitější považuji „mít přehled, co se na něm děje“.

Udržuji si ho tím, že se na účet pravidelně dívám v internetovém bankovnictví.

Kontroluji, zda odchází trvalé platby ve správné výši a včas a taky bych si všimla, kdyby peníze někam mizely.

Přehledem myslím také to, že vím, kolik obvykle za měsíc spotřebuji na nutné výdaje a kolik dokážu ušetřit.

Tuto částku doporučuji, převést si hned po výplatě na spořící účet nebo jinam, kde mě nebude lákat k útratě, ale kde mi budou peníze okamžitě k dispozici, pokud budu potřebovat.

Na diskusi k tématu se podívejte TUDY:

A ještě druhá část, která s účtem souvisí, tak se na ni pojďme podívat, ať máme finance v pohodě.

Přijde mi, že se u nás často pletou druhy platebních karet.![]() Ta základní, kterou máme všichni k účtu je tzv. debetní.

Ta základní, kterou máme všichni k účtu je tzv. debetní.

(debit = zapsat na vrub, připsat k tíži). Jejím prostřednictvím čerpáme svoje vlastní peníze z účtu.![]() Ta druhá, kterou známe z filmů je kreditní. Pomocí ní čerpáme úvěr, který jsme si s bankou dohodli.

Ta druhá, kterou známe z filmů je kreditní. Pomocí ní čerpáme úvěr, který jsme si s bankou dohodli.

Pozn.: V USA se vydávají prakticky jen kreditní karty a naše debetky vůbec neznají.

Kreditní karta má tzv. bezúročné období (po které nám banka půjčuje své peníze zdarma = bez úroku). U různých bank je různě dlouhé, zpravidla v rozmezí 45 až 55 dnů.

V případě, že svůj dluh (vyčerpané peníze z kreditní karty) v bezúročném období nestihneme vrátit, naskočí nám úrok. (cca kolem 20%!).

Na diskusi k tématu se podívejte TUDY:

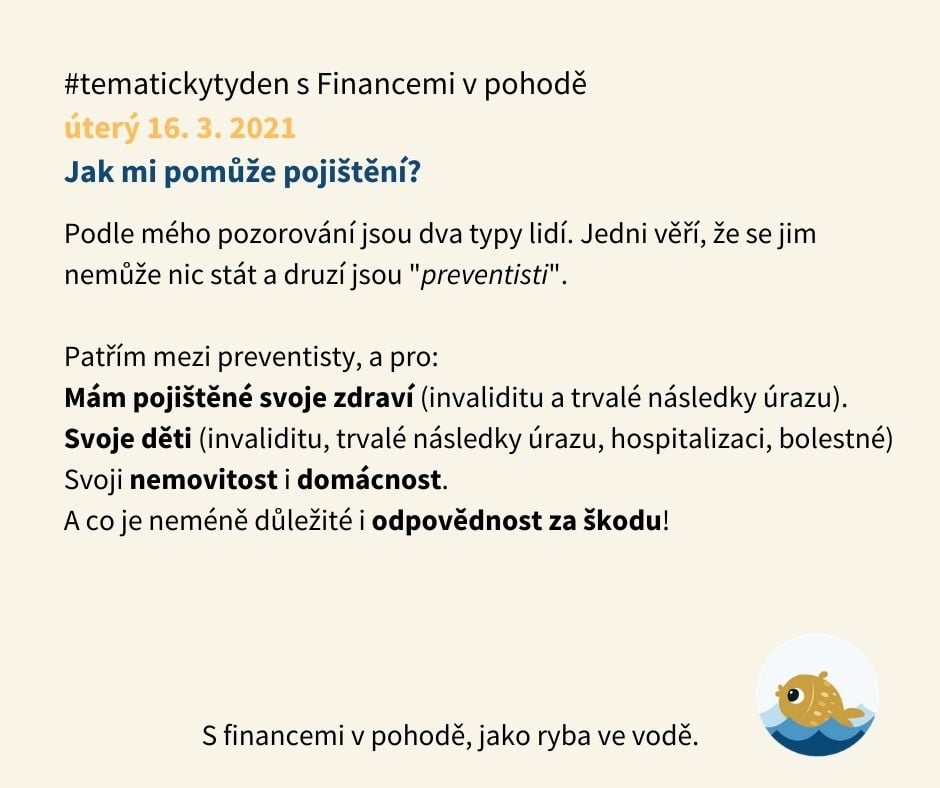

Základní rozdělení pojištění je: Pojištění života, nemovitostí a věcí movitých (domácnosti) a odpovědnosti za škodu.

? Pojištění života Základ je vždy pojištění rizika smrti, všechna ostatní jsou doplňková pojištění. Hlavní, kdo by měl být pojištěný je živitel rodiny, ale kvalitní životní pojištění si zaslouží všichni členové domácnosti. Pojištění není neměnné, je dobré ho upravovat v souladu se svým životem. Jiné potřeby má mladá žena a jiné maminka na mateřské.

? Co se týká pojištění nemovitosti – zde se pojišťuje „hmota“ domu nebo bytu, jeho základy, stěny, stropy, schodiště, vše, co drží pevně. Pojištění domácnosti zase řeší ochranu veškerého vybavení bytu, nábytek, elektroniku, oblečení, knihy, hračky… vše to, co by při pomyslném převrácení domácnosti hlavou dolů vypadlo. Částka, na kterou by domácnost měla být pojištěná je ta, za kterou bychom si vše potřebné pořídili znovu. U domu bychom si za peníze od pojišťovny měli být schopní dům znovu postavit. Byty se pojišťují na komerční hodnotu (cenu, za který se obdobný byt na trhu prodává).

⭐️ Hvězda, která v poslední době stoupá vzhůru, je pojištění odpovědnosti. Toto pojištění řeší veškeré škody, které by naše jednání mohlo způsobit jiným lidem. Dříve se důležitost tohoto druhu pojištění zdůrazňovala ve spojení se škodou, kterou můžeme způsobit sousedům – prasklá hadice od pračky může vytopit domácnost pod námi nebo škodu, kterou způsobíme neopatrností v obchodě – loktem shozená láhev drahého alkoholu. V současné době je nejdůležitější krytí škody na zdraví, které můžeme způsobit. Náš pes vběhne do silnice a způsobí nehodu, při které se zraní osádka vozu, která se mu snažila vyhnout. Na nás pak je, abychom uhradili ušlý zisk za dobu léčení, případné trvalé následky, snížení společenského uplatnění a další a další možné škody.

? Na závěr bych zmínila ještě jedno důležité pojištění a to pojištění auta. U aut je samozřejmost povinné ručení, to musí mít každé auto, které se vydává na silnici. Volitelné je havarijní pojištění, které se vyplatí hlavně u nových a zánovních aut. Čím je auto starší, tím vyšší je částka ročního pojistného.

Na diskusi k tématu se podívejte TUDY:

Děkuji za všechny vaše názory na zajištění pro období po ukončení aktivního pracovního procesu. ![]() Vlastní prosperující podnikání je super věc a snažíme se o ně v této skupině všichni.

Vlastní prosperující podnikání je super věc a snažíme se o ně v této skupině všichni.![]() Ceny nemovitostí neustále rostou, takže investovat do nich se také určitě vyplatí. Negativem je, že je potřeba se o ty nemovitosti průběžně starat a jejich přeměna na hotové peníze není okamžitá.

Ceny nemovitostí neustále rostou, takže investovat do nich se také určitě vyplatí. Negativem je, že je potřeba se o ty nemovitosti průběžně starat a jejich přeměna na hotové peníze není okamžitá.![]()

![]() Do řádného důchodu nepůjdeme určitě dřív, než v 65 letech a nemůžeme už spoléhat na to, že naše potřeby pokryje státní důchod.

Do řádného důchodu nepůjdeme určitě dřív, než v 65 letech a nemůžeme už spoléhat na to, že naše potřeby pokryje státní důchod.![]() Aby naše životní úroveň výrazně neklesla, měli bychom mít našetřeno minimálně 3 mil Kč.

Aby naše životní úroveň výrazně neklesla, měli bychom mít našetřeno minimálně 3 mil Kč.

Bohužel není příliš reálné, že bychom takové finanční rezervy byli schopni dosáhnout investicí do penzijního zabezpečení. Velké procento Čechů si na důchod nespoří ani 1000 Kč měsíčně.![]() Stát nám nabízí v podstatě dvě spořící varianty:

Stát nám nabízí v podstatě dvě spořící varianty:

Do konce roku 2012 se smlouvy uzavíraly pod názvem Penzijní připojištění (PP) a od 1. 1. 2013 jako Doplňkové penzijní spoření (DPS).

Rozdíl je ve zhodnocení, kterého můžeme dosáhnout (u DPS může být vyšší).Vklady v PP jsou investovány velmi konzervativně.

Velmi cenné, z pohledu občana, je, že o prostředky investované ve fondech PP a v konzervativních fondech DPS jsou jištěny státem a nemůžeme o ně proto přijít.

Na diskusi k tématu se podívejte TUDY:

Kromě výborných tipů, které tu již dnes zazněly:![]() oddělená karta od zbytku peněz na účtu

oddělená karta od zbytku peněz na účtu![]() nízký limit pro platby na internetu

nízký limit pro platby na internetu![]() prověřování méně známých e-shopů doporučuji také

prověřování méně známých e-shopů doporučuji také ![]() myslet na zabezpečení svého počítače/mobilu.

myslet na zabezpečení svého počítače/mobilu.![]() Nakupovat pouze u renomovaných e-shopů, které mají **uvedeny **na stránkách všechny povinné údaje. Je nutné vědět, s kým jsem uzavřeli (nákupem) smlouvu.

Nakupovat pouze u renomovaných e-shopů, které mají **uvedeny **na stránkách všechny povinné údaje. Je nutné vědět, s kým jsem uzavřeli (nákupem) smlouvu.

ČOI uvádí seznam rizikových e-shopů, kde spotřebitelům nedoporučuje nakupovat zde: https://www.coi.cz/pro-spotrebitele/rizikove-e-shopy/. V případě, že jsi nedostala zaplacené zboží, požádej svoji banku o *chargeback * (pokus o získání peněz zpět).

Na diskusi k tématu se podívejte TUDY:

![]() Čím menší jsou moje životní nároky, tím méně se musím podřizovat systému.

Čím menší jsou moje životní nároky, tím méně se musím podřizovat systému. ![]() Co tím myslím?

Co tím myslím?

Př.: Když mi stačí k životu dům o 2 místnostech v méně lukrativní lokalitě, nemusím se „upsat“ k mega-hypotéce.

Když nemám mega-hypotéku, nemusím dřít do úmoru v zaměstnání nebo se uštvat ve vlastním podnikání.![]() My tu samozřejmě budujeme trvale udržitelný on-line business, ale velká část společnosti v naší zemi je chycena do pasti konzumu.

My tu samozřejmě budujeme trvale udržitelný on-line business, ale velká část společnosti v naší zemi je chycena do pasti konzumu.

Rozhodně tím nenabádám k neplnění svých tužeb a přání. Naopak! Myslím si, že šťastný život vzniká tím, že si plníme svá přání a představy.

Pro každého z nás je ta představa šťastného života jiná.![]() Na závěrečném slajdu uvádím pár možností, jak je možné své výdaje snížit.

Na závěrečném slajdu uvádím pár možností, jak je možné své výdaje snížit.

Na diskusi k tématu se podívejte TUDY:

Pokud vás můj tematický týden „Finance v pohodě“ zaujal, můžeme se potkávat na webu janahajkova.cz nebo na FB stránce Finance a život v pohodě.

Více tematických týdnů najdete ve skupině Společně nahoru (skupina pro růst vašeho byznysu).

Nebo můžete rovnou zde přejít na další tematické články:

Peníze a money mindset

Základní účetní informace

Váš soused je milionář

Ikigai pro podnikání

Plánování