Shrnutí tematického týdne Finanční plán z facebookové skupiny Společně nahoru (skupina pro růst vašeho byznysu). Autorkou je Marcela Jahodová, finanční poradce a poradce v oblasti drahých kovů.

Základem pro spravování osobních financí je finanční plán, který nám hezky ukáže, kde jsme, kam jdeme a jak se tam dostaneme.

Každý den mám pro vás připravený úkol na pár minut. První den se budeme věnovat právě cíli.

Týká se to cílů v oblasti výdajů, tedy toho, na co si chcete přichystat peníze. Pořádně se zasněte a představte si sebe, kde jste za 5, 10, 20 let, co v té době chcete mít, jak chcete žít, kolik chcete mít třeba v důchodu měsíčně peněz, co chcete dělat v důchodu, jestli být na chatičce nebo každý rok u moooře ![]() , kolik chcete dát dětem do začátku, jestli plánujete větší dovolenou nebo koupi chaty…

, kolik chcete dát dětem do začátku, jestli plánujete větší dovolenou nebo koupi chaty…

Při definici cílů využijte metodu SMART, cíl by měl být:

Jsem finanční poradce a poradce v oblasti drahých kovů. V současné době pracuji částečně na bázi provizního a částečně honorovaného poradenství. V podnikání jsem nováček. Mým cílem je poskytovat časem pouze honorované poradenství a pomáhat rodinám řídit své finance a plnit si své sny a cíle.

S klienty chci pracovat tedy dlouhodobě, na začátku spolupráce se věnujeme právě finančnímu plánu, který každý rok budeme revidovat a rebalancovat. Honorovaným poradcem se chci stát právě z toho důvodu, aby klient měl vždy důvěru, že pracuji pro něj a sedím s ním na stejné straně stolu. Mou cestu můžete sledovat na mé fb stránce: https://www.facebook.com/marceljahodovaTento týden si můžeme vyzkoušet, jak takový plán sestavit, protože jsem přesvědčená, že každá podnikatelka potřebuje svůj finanční plán.

Na diskusi k tématu se podívejte TUDY:

Pomáhá nám zvědomit si kde jsme, kam jdeme a jak tam dojdeme.

Včera jsme plánovali cíle, protože, když víme kam jdeme, tak tam taky můžeme dojít. Dnes se podíváme na to, kde jsme v tuto chvíli.

Přikládám ZDE jednoduchou tabulku, kterou případně můžete použít jako základ a doplnit si o vlastní řádky.

Takovýto rozpočet dá určitě na začátku práci, ale je dobré jej udělat, můžeme si na tom uvědomit, kam nám tečou peníze, kde třeba utíkají, kde by bylo možné ušetřit, co naopak navýšit.

Já s ním pracuji na roční bázi. Vždy ke konci roku si jej znovu projdu, udělám úpravy, často vidím nové příležitosti nebo naopak hrozby.

V přiložené tabulce to sice je, ale TIPNĚTE si, kolik % z příjmů by mělo jít na rezervy u OSVČ. A budu ráda za sdílení, kolik to je u vás. Zítra se rezervám budu věnovat víc. Budu také ráda za sdílení, který výdaj vás v rozpočtu překvapil, že spolkne tolik peněz, je nějaký takový? Nebo naopak, máte výdaje pěkně na uzdě?

Na diskusi k tématu se podívejte TUDY:

Včera jsme si uvědomili své příjmy a výdaje, kde teď jsme. Dnes ještě před slíbenými rezervami se podíváme na hrozby, které by mohly naše cíle ohrozit.

Součástí každého finančního plánu je totiž také plán krizový. Identifikujeme rizika, které mohou ohrozit splnění našich cílů, tedy:

Zkuste popřemýšlet nad tím, co by mohlo ohrozit váš příjem a jak byste na tuto situaci reagovali. Prostě mít plán B, C…

Jaká ta rizika mohou být?

Jaký finanční dopad na vás to riziko může mít?

Pokud byste chtěli pomoct s vyčíslením těchto rizik, kontaktujte mě, podíváme se na to. Výpočet je složitější, nebudu zde rozebírat.

Na krytí těchto rizik máme buď dostatečnou rezervu (bere se v úvahu majetek jako celek) nebo jsme kvalitně pojištěni.

Na menší rizika slouží většinou krátkodobá a střednědobá rezerva a na ty větší se lidé většinou pojišťují, protože jde o milionové částky. Nebo mají dlouhodobou rezervu a dostatečně velký majetek.

Ideální je tvořit průběžně takovou rezervu, abychom pojištění již nepotřebovali.

Tohle téma není moc příjemné, aspoň já se nad tím nerada zamýšlím.

Jak to máte vy? Máte např. životní pojištění? Jsou pojištění potřebná?

Znám lidi, kteří prostě tyto krizové situace nemají ve své realitě, jsou prostě v klidu a pojištění nepotřebují.

Na diskusi k tématu se podívejte TUDY:

Včera jsme si identifikovali krizové situace, které mohou nastat a jejich varianty řešení. Krátkodobá rizika, jako např. krátká nemoc nebo nezaplacení faktur můžeme krýt z rezervy. Dnes se na ni podíváme blíž.

Finanční plán nám má ukázat, jakou rezervu máme mít, kde ji máme mít a na co.

Kde mít uloženou finanční rezervu? Základní věc u rezervy je, že musí být rychle k dispozici. Proto je nejvhodnější běžný nebo spořící účet.

Rezerva je základ, pokud ji nemáte, doporučuji vytvořit jako první věc a pak teprve začít investovat.

Jak s ní pracovat? Pokud se pokazí např. lednička, vyberu peníze ze spořícího účtu. Peníze na spořící účet však nedoplňuji. Vždy ji doplním až na konci roku. 50 000 – 100 000 Kč je budget na celý rok.

Příklad rozložení čisté mzdy 40 000 Kč dávám ZDE. Takto si můžete zjistit, jestli vaše současné rozložení financí směřuje ke splnění vašich finančních cílů.

Jsme ve skupince, kde se řeší online podnikání a většina z nás směřuje k finanční nezávislosti a rentiérství. Zítra se podíváme na to, jak funguje tzv. nekonečná renta a také vhodné rozložení investic.

Máte na účtu vytvořenou svou železnou rezervu? Loňský rok byl výzvou pro všechny. Byli jste loni v situaci, kdy jste byli rádi, že ji máte nebo jste si říkali třeba, že by bylo potřeba ji mít vyšší?

Na diskusi k tématu se podívejte TUDY:

Součástí a zároveň vyústěním finančního plánu je investiční plán, tedy naše strategie, jak zvolených cílů dosáhnout. Pokud je jedním z vašich cílů finanční nezávislost a nekonečná renta, podíváme se, jak na to.

Začneme tím, že si vybudujeme investiční portfolio. Čerpání nekonečné renty znamená, že žijete pouze z výnosů majetku, který jste naakumulovali. Majetek musí být rozložen tak, aby se zhodnocoval více, než je inflace. Takto hodnota majetku neklesá, vydrží nadosmrti a můžete jej předat dalším generacím.

Ideální čerpání je 4 % ročně a navyšovat o inflaci. Např. pokud chci čerpat rentu 200 000 Kč/rok, musím si vybudovat portfolio v hodnotě 5 mil. Kč.

V akumulační fázi tvoříte majetek prostřednictvím:

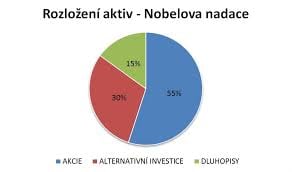

Ve fázi čerpání renty můžeme použít např. Nobelovo portfolio (viz obrázek). I při čerpání renty chcete vydělávat, máte dalších 20 – 30 let, takže investiční horizont zůstává dlouhý.

Akciové strategie jsou nejbezpečnějšími dlouhodobými produkty, krátkodobě jsou ale nebezpečné. Váhu jednotlivých aktiv (akcií, dluhopisů, hotovosti…) řeším podle toho, *kdy chci rentu začít čerpat a podle svého rizikového profilu (*jestli zvládnu propady nebo jsem raději konzervativní a propady chci menší).

Vždy je hlavní důsledně diverzifikovat, mít portfolio připravené na všechny scénáře, které v ekonomice mohou přijít. Každé aktivum, které kdy koupíte, může mít své špatné časy.

Moje doporučení je využít Nobelovo portfolio, do alternativních investic z 10 % zařadit zlato/stříbro, část dluhopisů vyměnit raději za hotovost.

Hlavní však je plán realizovat, nezaseknout se na detailech (příliš dlouho vybírat vhodné ETF, zvažovat dlouho alokaci, apod.), uteče vám vzácný čas, který je při investování nejdůležitější. I měsíc váhání udělá své.

Máte chuť plánovat takto daleko? Nebo žijete tady a teď, vyděláte hodně, tak prostě peníze vždy budou…

Je pro vás nekonečná renta utopií nebo věříte, že i vy jí můžete dosáhnout? A chcete?

Pokud se vám tematický týden líbil, můžeme se nadále setkávat buď na mém webu www.marcelajahodova.cz nebo na FB stránce Marcela Jahodová Na cestě k finanční svobodě.

Na diskusi k tématu se podívejte TUDY:

Více tematických týdnů najdete ve skupině Společně nahoru (skupina pro růst vašeho byznysu).

Nebo můžete rovnou zde přejít na další tematické články:

Plánování

Základní účetní informace

Dosahování cílů

Ikigai pro podnikání

Peníze a money mindset